05/11/2002

At forstå en virksomheds økonomiske helbred er afgørende for både ledere, investorer og iværksættere. Et af de mest centrale begreber i denne forståelse er driftsomkostninger. Disse er de daglige udgifter, en virksomhed afholder for at holde hjulene i gang og generere omsætning. Uden en grundig kontrol med disse omkostninger kan selv den mest lovende virksomhed hurtigt komme i økonomiske vanskeligheder. Denne artikel vil dykke ned i, hvad driftsomkostninger dækker over, hvordan de beregnes, og hvorfor de er en afgørende indikator for en virksomheds effektivitet og langsigtede bæredygtighed.

- Hvad er Driftsomkostninger? En Grundlæggende Forklaring

- Komponenterne i Driftsomkostninger

- Sådan Beregnes Driftsomkostninger

- Faste vs. Variable Omkostninger: En Dybdegående Analyse

- Den Særlige Kategori: Halvvariable Omkostninger

- Driftsomkostninger vs. Anlægsomkostninger

- Begrænsninger ved Driftsomkostninger som Finansielt Nøgletal

- Ofte Stillede Spørgsmål om Driftsomkostninger

Hvad er Driftsomkostninger? En Grundlæggende Forklaring

Driftsomkostninger, ofte forkortet OPEX (fra engelsk: Operating Expenses), er de løbende udgifter, en virksomhed pådrager sig i forbindelse med sin primære forretningsaktivitet. Det er med andre ord de penge, der bruges til at drive den daglige forretning. Disse omkostninger fremgår direkte af virksomhedens resultatopgørelse og er essentielle for at kunne beregne virksomhedens driftsoverskud. For enhver ledelse er hovedmålet at holde driftsomkostningerne så lave som muligt uden at gå på kompromis med kvaliteten eller evnen til at generere salg. En effektiv styring af driftsomkostninger er ofte det, der adskiller en profitabel virksomhed fra en, der kæmper for at overleve.

Komponenterne i Driftsomkostninger

Driftsomkostninger kan overordnet opdeles i to hovedkategorier, som tilsammen giver et fuldt billede af de udgifter, der er direkte forbundet med virksomhedens drift.

Vareforbrug (Cost of Goods Sold - COGS)

Vareforbrug, også kendt som produktionsomkostninger, dækker over de direkte omkostninger, der er forbundet med at producere de varer eller levere de tjenester, som virksomheden sælger. Hvis en virksomhed ikke producerer noget, vil den typisk ikke have et vareforbrug. Disse omkostninger inkluderer:

- Direkte materialer: Prisen på de råmaterialer, der er nødvendige for at fremstille produktet. For eksempel stålet i en bilproduktion eller stoffet i tøjproduktion.

- Direkte arbejdskraft: Løn til de medarbejdere, der er direkte involveret i produktionsprocessen.

- Produktionsoverhead: Indirekte produktionsomkostninger såsom leje af fabrikslokaler, elektricitet til maskiner, afskrivning på produktionsudstyr og vedligeholdelse.

Salgs-, Generelle og Administrative Omkostninger (SG&A)

Dette er de indirekte omkostninger, der er nødvendige for at drive virksomheden som helhed, men som ikke direkte kan henføres til produktionen af en specifik vare. SG&A dækker en bred vifte af udgifter, der understøtter den overordnede drift. Almindelige eksempler inkluderer:

- Lønninger til administrativt personale, salgs- og marketingteams.

- Leje og forbrugsudgifter for kontorlokaler.

- Marketing- og reklameudgifter.

- Forsikringspræmier.

- Forsknings- og udviklingsomkostninger (R&D).

- Professionelle honorarer (f.eks. til revisor eller advokat).

- Kontorartikler og andre diverse udgifter.

Sådan Beregnes Driftsomkostninger

Beregningen af en virksomheds samlede driftsomkostninger er relativt ligetil. Man lægger simpelthen vareforbruget (COGS) sammen med de øvrige driftsudgifter (SG&A).

Formel: Samlede Driftsomkostninger = Vareforbrug (COGS) + Driftsudgifter (SG&A)

Lad os tage et kig på et virkeligt eksempel fra Apple Inc. for regnskabsåret, der sluttede i september 2021. Apple rapporterede en samlet nettoomsætning på 365,8 milliarder dollars. Deres vareforbrug (Cost of Sales) var 213 milliarder dollars, og deres øvrige driftsudgifter (Operating Expenses) beløb sig til 43,9 milliarder dollars.

Beregning for Apple:

Driftsomkostninger = 213 mia. $ (Vareforbrug) + 43,9 mia. $ (Driftsudgifter) = 256,9 milliarder dollars.

Denne beregning viser de samlede omkostninger, Apple havde for at drive sin kerneforretning i løbet af året. Ved at sammenholde dette tal med omsætningen kan analytikere vurdere virksomhedens operationelle effektivitet.

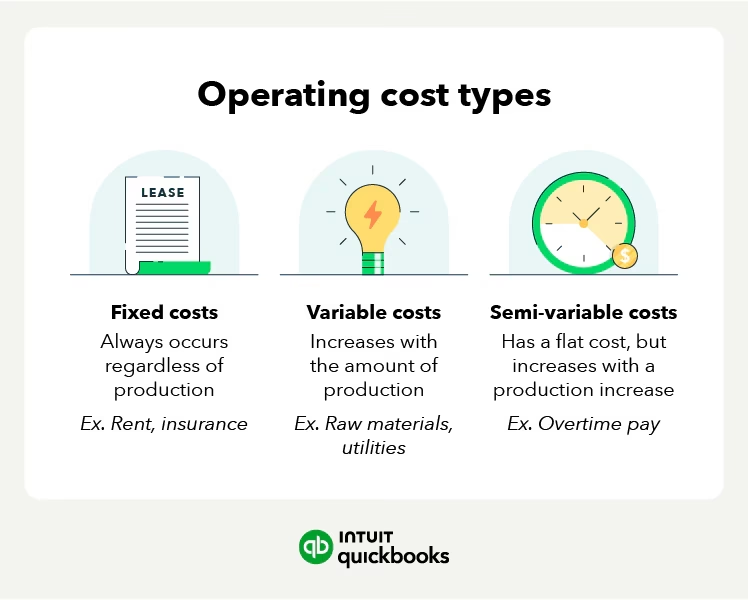

Faste vs. Variable Omkostninger: En Dybdegående Analyse

For at kunne styre driftsomkostningerne effektivt er det afgørende at forstå forskellen på faste og variable omkostninger. Alle driftsomkostninger kan klassificeres som enten faste, variable eller en blanding heraf.

Faste omkostninger er udgifter, der forbliver konstante, uanset hvor meget virksomheden producerer eller sælger. De skal betales, uanset om der er aktivitet i virksomheden eller ej. Eksempler er husleje, faste lønninger til administrativt personale, forsikring og afskrivninger på udstyr.

Variable omkostninger er udgifter, der ændrer sig i direkte proportion med produktions- eller salgsvolumen. Jo mere virksomheden producerer, jo højere bliver de variable omkostninger. Eksempler er råmaterialer, emballage og produktionsrelateret strømforbrug.

Forståelsen af denne opdeling er fundamental for strategiske beslutninger. Virksomheder med en høj andel af faste omkostninger har en højere forretningsrisiko, men kan opnå betydelige stordriftsfordele, da de faste omkostninger fordeles over flere enheder ved øget produktion, hvilket sænker den gennemsnitlige omkostning pr. enhed.

Sammenligningstabel: Faste vs. Variable Omkostninger

| Egenskab | Faste Omkostninger | Variable Omkostninger |

|---|---|---|

| Definition | Omkostninger, der forbliver konstante uanset produktionsniveau. | Omkostninger, der ændrer sig i direkte forhold til produktionsniveauet. |

| Eksempler | Husleje, faste lønninger, forsikring, afskrivninger. | Råmaterialer, direkte arbejdskraft (akkordløn), emballage. |

| Forhold til Produktion | Uafhængig af produktionsvolumen. | Direkte afhængig af produktionsvolumen. |

| Risiko | Højere forretningsrisiko, da de skal betales uanset salg. | Lavere risiko, da de kun opstår, når der produceres/sælges. |

Den Særlige Kategori: Halvvariable Omkostninger

Ikke alle omkostninger passer pænt ind i de to hovedkategorier. Halvvariable omkostninger (eller semi-variable omkostninger) indeholder elementer af både faste og variable omkostninger. De har en fast grundkomponent, som skal betales uanset aktivitetsniveau, og en variabel del, der stiger med øget aktivitet.

Et klassisk eksempel er en salgsmedarbejders løn, der består af en fast grundløn (fast omkostning) og en provision baseret på salg (variabel omkostning). Et andet eksempel er overarbejdsbetaling til produktionsmedarbejdere. Deres normale løn er en fast omkostning, men betaling for overarbejde opstår kun ved øget produktionsbehov og er derfor variabel.

Driftsomkostninger vs. Anlægsomkostninger

Det er vigtigt ikke at forveksle driftsomkostninger med anlægsomkostninger (også kaldet etableringsomkostninger eller startomkostninger). Hvor driftsomkostninger er løbende udgifter for at holde forretningen kørende, er anlægsomkostninger engangsudgifter, der afholdes i forbindelse med opstart af en ny virksomhed eller et nyt projekt.

- Anlægsomkostninger inkluderer køb af udstyr, licenser og tilladelser, omkostninger til markedsundersøgelser og juridisk bistand ved stiftelse.

- Driftsomkostninger begynder først, når virksomheden er i drift og begynder at generere omsætning.

Denne skelnen er afgørende for budgettering og finansiel planlægning, da de to typer omkostninger behandles forskelligt i regnskabet og har forskellige implikationer for virksomhedens likviditet.

Begrænsninger ved Driftsomkostninger som Finansielt Nøgletal

Selvom analyse af driftsomkostninger er yderst værdifuld, har nøgletallet sine begrænsninger, hvis det ses isoleret. For det første inkluderer driftsomkostninger ikke finansielle poster som renteudgifter eller skat, som også har en stor indflydelse på virksomhedens endelige bundlinje. En virksomhed kan have en effektiv drift, men stadig være uprofitabel på grund af en høj gældsbyrde.

For det andet kan virksomheder i nogen grad manipulere, hvornår omkostninger indregnes. For eksempel kan en virksomhed vælge at aktivere visse udviklingsomkostninger (behandle dem som et aktiv i balancen) i stedet for at omkostningsføre dem med det samme. Dette kan få driftsresultatet til at se bedre ud på kort sigt.

Derfor er det afgørende altid at analysere udviklingen i driftsomkostninger over flere regnskabsperioder og sammenholde dem med udviklingen i omsætning og nettoresultat for at få et retvisende billede af virksomhedens finansielle sundhed og rentabilitet.

Ofte Stillede Spørgsmål om Driftsomkostninger

1. Hvad er driftsomkostninger kort fortalt?

Driftsomkostninger er alle de løbende udgifter, en virksomhed har for at drive sin kerneforretning på daglig basis. De inkluderer både direkte produktionsomkostninger (vareforbrug) og indirekte omkostninger som administration, salg og marketing (SG&A).

2. Hvad består driftsomkostninger af?

De består primært af to dele: vareforbrug (råmaterialer, direkte løn) og andre driftsudgifter (leje, løn til administration, marketing, forsikring).

3. Hvordan beregner man driftsomkostninger?

Man lægger vareforbruget (COGS) sammen med de øvrige driftsudgifter (SG&A). Formlen er: Samlede Driftsomkostninger = Vareforbrug + Driftsudgifter.

4. Hvad er forskellen på faste og variable omkostninger?

Faste omkostninger (f.eks. husleje) ændrer sig ikke med produktionsvolumen, mens variable omkostninger (f.eks. råmaterialer) stiger og falder i takt med produktionen.

5. Hvad er forskellen på drifts- og anlægsomkostninger?

Driftsomkostninger er løbende udgifter for den daglige drift. Anlægsomkostninger er engangsudgifter, der afholdes for at starte virksomheden, f.eks. køb af maskiner eller software.

Hvis du vil læse andre artikler, der ligner Forstå Driftsomkostninger: En Komplet Guide, kan du besøge kategorien Sundhed.